대표규제: 출연주식 상증세 면세한도(33%), 내부거래 공시(23%), 의결권 행사제한(19%) 순

우리나라 기업재단의 국가·사회적 기여 낮은 편(53%)... 엄격한 중복규제(54%) 때문

3년 묵은 상증세법상 면세한도 상향해야,

기업 공익재단을 통한 민간기부가 과도한 규제 때문에 활성화되지 못하고 있어 기업 재단의 국가·사회적 기여도를 높이기 위해서는 공익재단 규제를 개선해야 한다는 조사결과가 발표됐다.

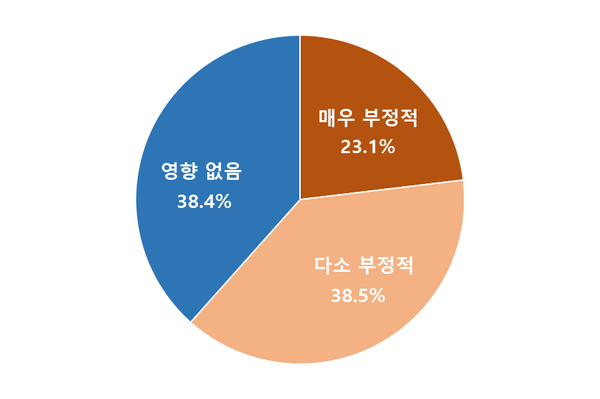

[그림1] 현행 규제의 기업재단 재정 영향

대한상공회의소(회장 최태원)가 올해 공시대상기업집단으로 지정된 88개 그룹 소속 219개 공익재단을 대상으로 실시한 `기업 공익법인 제도개선 과제 조사' 결과 기업 공익법인의 61.6%는 상속·증여세법, 공정거래법상 규제가 기부금을 기반으로 한 기업재단의 재정에 부정적 영향을 미치고 있다고 응답했다. <‘영향없음’ 38.4%>

상의 관계자는 “1991년 공익재단이 우회적 기업 지배수단으로 활용되고 있다는 지적에 따라 상속·증여세법에 엄격한 주식 면세한도를 도입한데 이어 2020년 공정거래법에 기업재단의 계열사 주식에 대한 의결권 행사를 금지하는 규제를 도입하면서 기업재단에 대한 기부유인이 양 법률에 의해 앞뒷문이 모두 막혀있는 상황”이라고 말했다.

상증세법상 주식 면세한도는 의결권 있는 주식을 기업재단에 기부할 경우 재단은 발행주식총수의 5%까지만 상속세 또는 증여세를 면제받고 5%를 초과하는 주식에 대해서는 최대 60%의 상증세를 납부해야 하는 규제이다.

공정거래법상 의결권 행사 제한은 상호출자제한기업집단 소속 공익재단이 계열사 주식을 갖더라도 의결권을 원칙적으로 행사할 수 없고, 임원의 선·해임이나 합병 등 특별한 경우에만 특수관계인과 합산해 15% 한도 내에서 의결권을 행사할 수 있는 규제이다.

기업재단들은 민간기부에 가장 큰 영향을 미치는 규제 중에서 ▲상증세법상 주식 면세한도(33.3%), ▲내부거래 의결·공시(22.9%), ▲공정거래법상 의결권 제한(18.8%)을 대표적인 규제로 꼽았다. <‘의무지출제도’ 16.7%, ‘기타’ 8.3%>

우리나라 기업재단의 국가·사회적 기여 낮은 편(53%)... 엄격한 중복규제(54%) 때문

선진국과 비교한 우리나라 기업재단의 국가·사회적 기여도를 묻는 질문에 대해 기업재단의 절반 이상은 낮은 수준이라고 평가했다. <‘매우 낮음’ 3.8%, ‘다소 낮음’ 48.7%, ‘비슷한 수준’ 38.5%, ‘다소 높음’ 7.7%, ‘매우 높음’ 1.3%>

실제로 영국 자선지원재단(Charities Aid Foundation, CAF)이 매년 발표하는 세계기부지수(World Giving Index, WGI)에 따르면, 한국의 기부지수 순위는 2013년 45위를 기록한 이래 2023년 79위로 지난 10년간 계속 하락세를 보이고 있다.

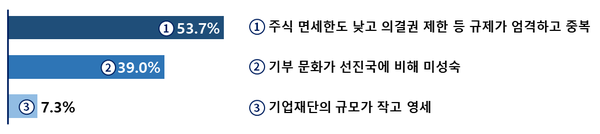

국내 기업재단의 국가·사회적 기여도가 낮은 가장 큰 이유로는 53.7%가 `상증세 면세한도가 낮고 의결권 제한 등 규제가 엄격하고 중복되기 때문'이라고 답했고, `기부 문화가 선진국에 비해 성숙하지 못하였기 때문'이라는 응답이 39.0%로 뒤를 이었다. <‘기업재단의 규모가 작고 영세하기 때문’ 7.3%>

[그림2] 국내 기업재단의 국가·사회 기여도가 선진국 대비 낮은 이유

상의는 기부 선진국의 입법례를 보면 독일 등 EU 국가들은 기업재단 출연주식에 면세한도 없이 100% 면제하고 미국은 면세한도가 있지만 20%로 높은데 반해, 우리나라는 기업재단 출연주식 면세한도를 5%로 엄격하게 제한하고 있을 뿐 아니라 기업재단의 계열회사 주식에 대한 의결권 행사도 원칙적 금지(예외적 15%까지 허용)하는 `갈라파고스식' 공정거래법 규제까지 더해져 있다고 설명했다.

기업재단들은 민간기부 활성화를 저해하는 대표 규제의 개선방향에 대한 의견을 밝혔다.

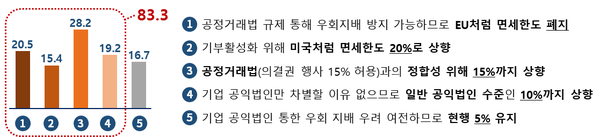

우선 현행 상증세법상 5%인 면세한도를 상향해야 한다는 의견이 83%에 달한 반면, 현행 5% 한도를 유지하자는 의견은 17%에 그쳤다. 구체적인 완화 수준에 대해서는 ▲공정거래법(상장법인 의결권 행사 예외적 15% 허용)과 정합성 위해 15%로 상향(28.2%)하자는 의견이 가장 많았고, ▲EU처럼 면세한도 폐지(20.5%), ▲일반공익법인과 같이 10%로 상향(19.2%), ▲미국처럼 20%로 상향(15.4%)하자는 의견이 뒤를 이었다.

[그림3] 상증세법상 기업재단 주식 면세한도 완화 방향

강석구 대한상의 조사본부장은 “30여년 전 주식 면세혜택을 줄인데 이어 최근 공정거래법상 의결권 행사도 금지하면서 국내 기업들은 선진국에 비해 공익재단 주식출연에 소극적이고 사회공헌이 활성화되지 못하는 면이 크다”며 “상증세법과 공정거래법을 함께 개선하기 어렵다면 현행 공정거래법을 통해 기업재단이 우회적 지배수단으로 이용되는 것을 충분히 막을 수 있는 만큼 상증세법상 면세한도를 완화해 기업재단의 국가·사회적 기여를 확대할 필요가 있다”고 말했다.